W świecie biznesu liczby często przysłaniają prawdziwy obraz sytuacji. Wiele firm chwali się imponującymi obrotami, ale to nie one decydują o sukcesie. Kluczem do zrozumienia rzeczywistej kondycji przedsiębiorstwa jest jego rentowność. To właśnie umiejętność przekuwania przychodów w zyski świadczy o sile i potencjale firmy.

Rentowność firmy jest to parametr, który pozwoli Ci określić czy Twój biznes jest dochodowy, czyli czy osiąga nadwyżkę przychodów nad poniesionymi kosztami. Innymi słowy - Twoja firma jest rentowna kiedy ma zdolność do generowania zysku.

Rentowność firmy jest istotniejsza niż to czy przedsiębiorstwo generuje znaczne przychody. Pojęcie rentowności odnosi się bowiem do osiągania zysku, a nie przychodu. Firma może osiągać duży przychód, ale być nierentowna. Dzieje się zwykle tak wtedy, kiedy koszty prowadzenia działalności gospodarczej przewyższają dużą część lub nawet całość przychodu.

Dowiedz się czym jest przychód, dochód i zysk w działalności gospodarczej >>

Aby zmierzyć rentowność firmy możesz użyć 4 rodzajów wskaźników:

O ile wyliczenie wskaźników rentowności nie powinno nastręczyć Ci wielu trudności to już ich interpretacja nie jest zadaniem łatwym. Optymalne wartości wskaźników rentowności różnią się dla poszczególnych branż i rodzajów działalności gospodarczej.

Ogólna zasada mówi o tym, że im wyższe wskaźniki rentowności, tym lepiej. Jednak w przypadku wskaźników finansowych same liczby mają stosunkowo małe znaczenie. Sens nadaje im dopiero ich porównanie np. ze wskaźnikami innych firm w tej samej branży, czy ze średnimi wskaźnikami dla danej gałęzi gospodarki.

Warto również porównywać aktualne wskaźniki rentowności swojej firmy z tymi z poprzednich okresów oraz ze wskaźnikami wynikającymi z planu finansowego. W takiej sytuacji obniżenie wartości wskaźnika rentowności w stosunku do wartości porównywanej sygnalizuje, że w celu osiągnięcia określonego zysku firma musi podjąć działania mające na celu zwiększenie przychodów lub obniżenie kosztów.

Koszty w przedsiębiorstwie – jak je optymalizować? >>

Wskaźnik rentowności sprzedaży (ang. Return on Sale, ROS) inaczej nazwany jest wskaźnikiem rentowności handlowej. Pozwala on Ci określić, jaki uśredniony zysk uzyskujesz z jednej jednostki przychodu ze sprzedaży.

Rentowność sprzedaży może być rozpatrywana za równo globalnie, w odniesieniu do całości przychodów generowanych przez firmę jak i można ją analizować bardziej szczegółowo dla poszczególnych klientów, segmentów rynku, konkretnych projektów i zleceń, czy kategorii produktowych. Wyliczanie wskaźnika rentowności sprzedaży dla takich obszarów pozwoli Ci określić czy dany rynek jest opłacalny, albo czy realizacja danego zlecenie przynosi zakładane profity.

| Wzór na wskaźnik rentowności sprzedaży ROS = wynik finansowy (zysk)/przychody ze sprzedaży x 100% |

Nie ma jednej wartości wskaźnika rentowności sprzedaży, którą można określić jako dobrą. Kluczowe jest bowiem to, jakiego rodzaju produkty sprzedajemy, jak długi jest ich cykl produkcyjny i jak szybko możemy je upłynnić. Wynik, który w jednej branży można uznać za słaby, w innej może być postrzegany jako bardzo dobry.

Do wyliczenie wartości wskaźnika rentowności sprzedaży można użyć zarówno wartości zysku netto, jak i brutto:

| Wzór na wskaźnik rentowności sprzedaży brutto zysk brutto/przychód ze sprzedaży x 100% |

| Wzór na wskaźnik rentowności sprzedaży netto zysk netto/przychód ze sprzedaży x 100% |

Co do zasady najlepiej jest posługiwać się wskaźnikiem rentowności netto, ponieważ uwzględnia on zysk firmy po wszystkich obciążeniach, czyli ostateczną kwotę, którą firma zarobiła w danym okresie. Duże firmy, najczęściej w formie spółek kapitałowych, jako podstawowy wskaźnik rentowności sprzedaży wykorzystują rentowność netto.

Jednak w przypadku dokonywania wyliczeń dla małej firmy, np. jednoosobowej działalności gospodarczej, gdzie podatek dochodowy oraz ZUS nie są ujmowane w rozliczeniach księgowych, a wartość pracy właściciela trudno jest wycenić, łatwiej jest posługiwać się zyskiem brutto. Porównując rentowność sprzedaży brutto swojej firmy do innych przedsiębiorstw pamiętaj, aby wziąć pod uwagę ten sam wskaźnik (czyli również rentowność brutto).

W analizie rentowności sprzedaży oprócz wymienionych wcześniej wskaźników przydatne będzie również wyliczenie progu rentowności.

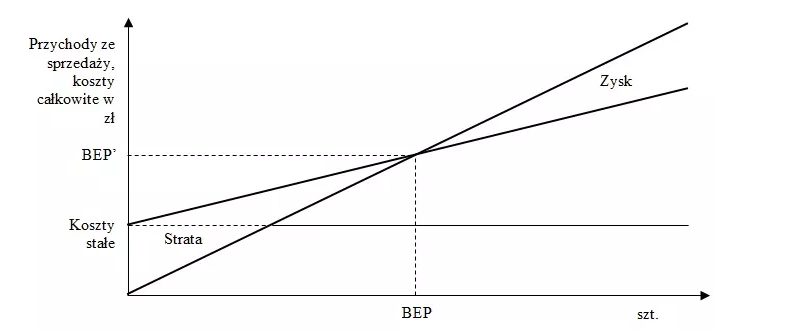

Próg rentowności (ang.Break Even Point, BEP) to parametr określający punkt graniczny. Oznacza on wielkość sprzedaży, przy której przychody i koszty prowadzenia działalności są sobie równe. Przedsiębiorstwo nie przynosi wtedy ani strat, ani zysków, a jego wynik finansowy jest równy zeru. Wyliczenie progu rentowności pozwali Ci określić:

Do obliczenia progu rentowności potrzebne Ci będą informacje o wielkości kosztów stałych i zmiennych w Twojej firmie. Próg rentowności można obliczyć w ujęciu ilościowym i wartościowym.

Próg rentowności ilościowej pozwala określić ilość produktów, które firma musi sprzedać, aby zrównać przychody ze sprzedaży z kosztami ich wyprodukowania.

| Wzór na próg rentowności ilościowej Próg rentowności ilościowej = koszty stałe/(cena produktu – koszt jednostkowy zmienny) |

Wartościowy próg rentowności pokazuje, jakie przychody ze sprzedaży trzeba osiągnąć, aby nie ponosić strat.

| Wzór na próg rentowności wartościowej Próg rentowności wartościowej = cena produktu x [koszty stałe/(cena/koszty zmienne)] |

Wskaźnik rentowności aktywów (ang. Return on Assets, ROA) jest inaczej nazywany wskaźnikiem rentowności ekonomicznej czy wskaźnikiem rentowności majątku. Pozwala on ocenić zdolność aktywów firmy do generowania zysków. Im wyższa wartość ROA, tym stabilniejsza jest sytuacja finansowa danego przedsiębiorstwa.

Obliczając wskaźnik rentowności aktywów możesz dowiedzieć się jak Twoja firma radzi sobie z wypracowywaniem zysków oraz gospodarowaniem zasobami (maszynami, środkami transportu, nieruchomościami czy wartościami niematerialnymi i prawnymi).

Rentowność aktywów to wskaźnik rzadko wykorzystywany w praktyce małych firm. Warto jednak wiedzieć, że jest to parametr, który banki biorą pod uwagę podczas analizowania wniosków o kredyt czy pożyczkę. Wysoka rentowność ekonomiczna dobrze świadczy bowiem o dobrej kondycji finansowej firmy.

| Wzór na wskaźnik rentowności aktywów ROA=(zysk netto/aktywa ogółem) x 100% |

Aby pogłębić analizę możesz ten wskaźnik obliczać osobno dla aktywów trwałych i obrotowych.

Wskaźnik rentowności kapitału własnego (ang. Return on Equity, ROE) nazywany jest inaczej rentownością finansową firmy. Określa on, jaki zysk przypada na jednostkę kapitału własnego. Wskaźnik ten pozwala ocenić, czy kapitał zainwestowany w dane przedsiębiorstwo przez właścicieli firmy czy inwestorów przynosi dochód. Znajomość rentowności kapitału firmy pozwali Ci odpowiedzieć na pytanie czy warto było zainwestować w dany biznes, albo czy inwestycja w Twoją firmę jest dochodowa z punktu widzenia inwestora.

| Wzór na wskaźnik rentowności kapitału własnego ROE= (zysk netto/kapitał własny) x 100% |

Wskaźnik rentowności kapitału własnego powinien przynajmniej mieć wartość wyższą od stopy inflacji.

Ponieważ zaangażowanie swojego kapitału w firmę wiąże się z podwyższonym ryzykiem, inwestor oczekuje zysków odpowiednio większych niż mógłby osiągnąć w bezpieczniejszy sposób np. lokując kapitał w obligacjach lub na lokacie bankowej. Można więc powiedzieć, że rentowność kapitału jest odpowiednio duża, gdy przewyższa oprocentowanie lokat czy obligacji skarbowych.

Sposobem na zwiększenie wskaźnika ROE jest skorzystanie z zewnętrznych źródeł finansowania i wykorzystanie pozytywnego efektu dźwigni finansowej.

Wskaźnik rentowności inwestycji (ang. Return on Investment, ROI) nazywany jest także wskaźnikiem zwrotu z inwestycji. Jego wyliczenie pozwoli Ci ocenić na ile rentowna jest dana inwestycja. Porównanie wielkość spodziewanego zysku z obecnymi nakładami może pomóc w podjęciu decyzji o tym czy angażować środki w dany projekt.

Wskaźnik ROI jest często używany do oceny efektywność działań marketingowych i opłacalności korzystania z reklam.

| Wzór na wskaźnik rentowności inwestycji ROI=(zysk operacyjny opodatkowany/całkowite nakłady inwestycyjne) x 100% |

Sprawdź jak zapewnić firmie płynność finansową? >>

Źródła: https://www.camina.pl/; https://habza.com.pl/