Faktoring i forfaiting to dwa różne instrumenty finansowe, które pomagają przedsiębiorcom w zarządzaniu płynnością finansową oraz zabezpieczaniu się przed ryzykiem niewypłacalności kontrahentów. Rozwiązania te różnią się pod względem struktury, zakresu usług oraz rodzajów transakcji, które obejmują. W dalszej części poruszymy kwestie dotyczące porównania: faktoring a forfaiting. Omówimy szczegółowo, czym jest faktoring, jakie są jego główne korzyści, strony umowy faktoringu, rodzaje faktoringu oraz kiedy warto go wybrać. Następnie przedstawimy, na czym polega forfaiting, jak przebiega schemat forfaitingu, jakie są główne korzyści związane z tym rozwiązaniem, strony umowy forfaitingu, rodzaje forfaitingu oraz kiedy warto się na niego zdecydować.

Faktoring to usługa finansowa, która polega na finansowaniu należności wynikających z faktur sprzedaży towarów lub usług. Podstawowymi funkcjami faktoringu są: finansowanie, zarządzanie należnościami oraz zabezpieczanie ryzyka niewypłacalności kontrahentów. Faktoring dotyczy faktur, których termin płatności zazwyczaj wynosi maksymalnie 210 dni. Tym rodzajem finansowania można objąć zarówno pojedyncze faktury i jak i cały obrót z danym kontrahentem lub wszystkimi kontrahentami.

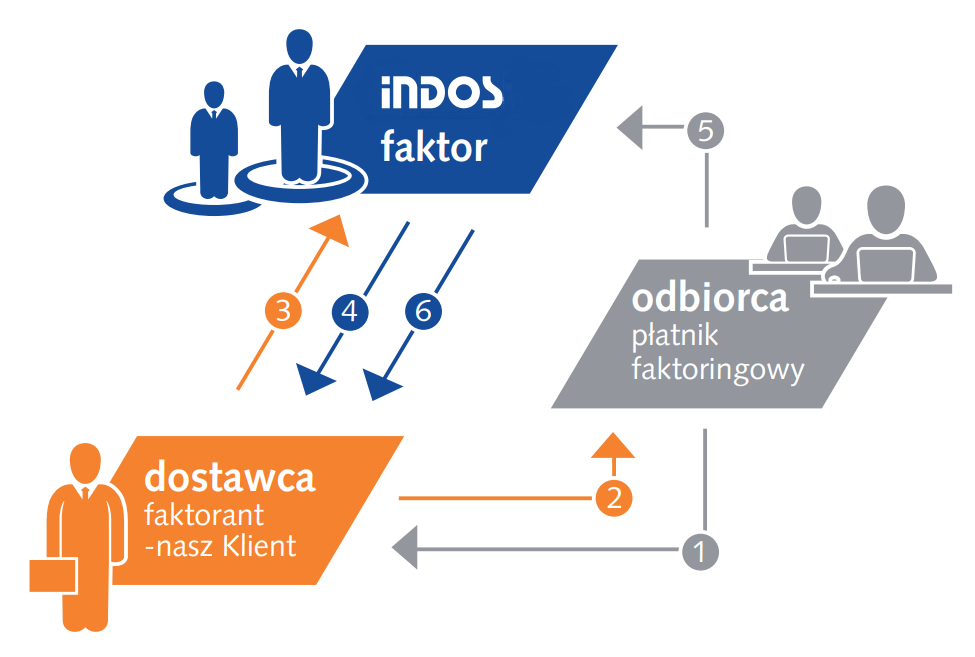

1. odbiorca składa zamówienie u dostawcy

2. dostawca dostarcza produkt lub/i usługę odbiorcy i wystawia fakturę

3. dostawca przedstawia faktorowi fakturę do wykupu

4. faktor płaci dostawcy większą część kwoty wierzytelności (80-95% kwoty faktury)

5. odbiorca spłaca faktorowi należność (100% kwoty faktury)

6. faktor wypłaca pozostałą wartość dostawcy faktury

W umowie faktoringowej występują dwie strony: faktorant (dostawca) oraz faktor (instytucja finansowa). Uczestnikiem transakcji faktoringowej, który nie jest stroną w umowie faktoringu jest odbiorca - płatnik faktoringowy.

Jedną z głównych korzyści płynących z faktoringu jest natychmiastowa płatność. Dzięki temu przedsiębiorstwo może szybko uzyskać środki na bieżące potrzeby, co przekłada się na lepszą płynność finansową. Ponadto, faktoring ogranicza ryzyko niewypłacalności kontrahentów, gdyż firma faktoringowa zajmuje się ich weryfikację oraz monitoringiem należności.

Rynek usług finansowych oferuje przedsiębiorcom wiele rodzajów faktoringu i każda firma może wybrać najbardziej odpowiadający jej potrzebom wariant tej usługi. Najważniejsze rodzaje faktoringu to:

Rodzaje faktoringu. Poznaj ich zalety i wady różnych form faktoringu >>

Faktoring jest dobrym rozwiązaniem dla firm, które:

Forfaiting polega na wykupie przez instytucję finansową (forfaitera) wierzytelności handlowych od eksportera za określoną kwotę, zwykle niższą od ich wartości nominalnej.Forfaiting pełni dwie podstawowe funkcje:

Umowa forfaitingu stosowana jest głównie w obrocie międzynarodowym do finansowania dużych wierzytelności. Może występować również w transakcjach krajowych dla należności o okresie spłaty od 1 roku do lat 10. Może dotyczyć wierzytelności handlowych, z weksla, a także leasingowych. Forfaiting nie zabezpiecza wierzytelności przyszłych, a tylko te, które już powstały, z tym że termin ich wymagalności nie może jeszcze upłynąć.

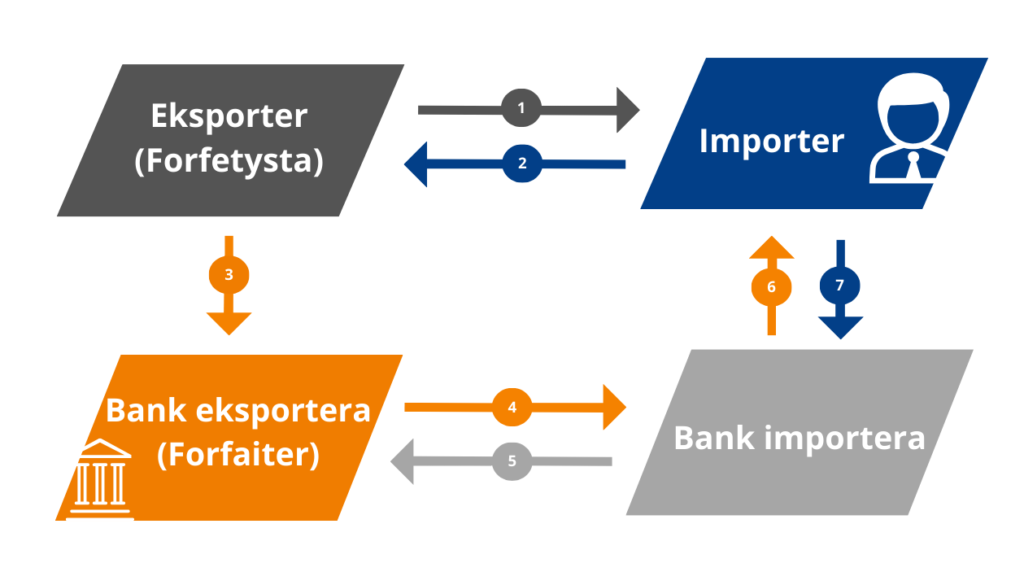

W transakcji forfaitingu uczestniczą 4 podmioty:

W umowie forfaitingu występują dwie strony: forfaitysta (przedsiębiorstwo - eksporter) oraz forfaiter (instytucja finansowa, bank). Uczestnikami transakcji forfaitingu, którzy nie są stroną umowy są importer oraz jego bank.

Główne korzyści forfaitingu to szybkie uzyskanie płatności przez eksportera oraz zabezpieczenie przed ryzykiem niewypłacalności kontrahentów. Ponadto forfaiting stanowi dla eksportera korzystny i najtańszy sposób finansowania jego transakcji, ponieważ pozwala uniknąć korzystania z kredytu dla sfinansowania odroczonych wierzytelności. Umowa forfaitingu zabezpiecza także przed niekorzystnymi zmianami wynikającymi ze zmian kursów walut.

Możne wyróżnić kilka rodzajów forfaitingu:

Forfaiting jest przeznaczony dla dużych podmiotów gospodarczych, które realizują transakcje międzynarodowe (eksporterzy) o wysokiej wartości i chcą przyspieszyć płatność za zrealizowane dostawy oraz pozbyć się ryzyka niewypłacalności kontrahenta.

Najważniejszym podobieństwem faktoringu i forfaitingu jest to, że obie usługi finansowe opierają się na dyskontowaniu przez instytucję finansową wierzytelności z tytułu transakcji handlowych. Oprócz tego zasadniczego podobieństwa istnieją istotne różnice w sposobie funkcjonowania tych rozwiązań biznesowych

| Faktoring | Forfaiting | |

|---|---|---|

| Zakres umowy | Umowa może dotyczyć jednej wierzytelności lub wielu | Umowa dotyczy zawsze jednej wierzytelności |

| Rodzaj transakcji | Dotyczy zarówno transakcji krajowych, jak i zagranicznych. | Dotyczy najczęściej transakcji zagranicznych |

| Rodzaj firm dla jakich przeznaczona jest usługa | Zrówno małe podmioty gospodarcze, jak i duże firmy | Przeznaczony jest raczej dla dużych przedsiębiorstw, które prowadza handel zagraniczny, a swoje płatności zabezpieczają gwarancjami, wekslami lub akredytywami |

| Czas trwania umowy | Umowa występuje w charakterze zarówno ciągłym, jak i okresowym - np. roczny lub dłuższy i obejmuje zarówno istniejące jak i przyszłe wierzytelności | Jednorazowa, ponieważ w danym kontrakcie może być zawarta tylko jedna wierzytelność |

| Wypłacana kwota | Najczęściej 80-90% wartości faktury a reszta, gdy płatność zostanie uregulowana przez kontrahenta | 100% wartości wierzytelności pomniejszonej o stopę forfaitingową |

Źródło: Encyklopedia Zarządzania